Что делать если много займов в МФО, а платить нечем?

Не знаете, что делать в ситуации, если много займов в МФО, а платить нечем? Это распространенная проблема. Заемщики попадают в долговую кабалу, когда переоценивают свои финансовые возможности при оформлении первого микрокредита, или не могут своевременно выплачивать микрозайм из-за проблем с работой или здоровьем.

Пытаясь погасить один микрокредит, эти люди берут следующий займ, все больше увязая в долгах. Однажды объем этих выплат оказывается непосильным, и человек теряет возможность решить эту проблему самостоятельно.

Чего не надо делать при просрочках?

Чтобы с минимальными потерями решить проблему, важно правильно вести себя в этой непростой ситуации. Вне зависимости от характера человека и причин возникновения просрочек, большинство должников ведут себя в этой ситуации примерно одинаково:

- одни заемщики стараются по возможности вносить небольшие суммы в счет погашения займа, независимо от начисляемых процентов и штрафов;

- другая категория должников всячески избегает общения и отказывается от взаимодействия с сотрудниками службы безопасности.

Оба варианта не гарантируют решение проблемы – по условиям кредитного договора, МФО имеет право начислять пени и штрафы на сумму долга, параллельно продолжая насчитывать проценты по микрозайму.

Соответственно, объем долговых обязательств возрастает в геометрической прогрессии, и человек окончательно лишается шанса на благоприятной для него исход дела.

Какие меры МФО вправе применять к неплательщикам?

Микрофинансовые компании, работающие в рамках правового поля, имеют право:

- напоминать заемщику о сроках погашения микрокредита;

- уведомлять его о наличии просроченной задолженности по телефону, приходить к должнику на дом для урегулирования ситуации;

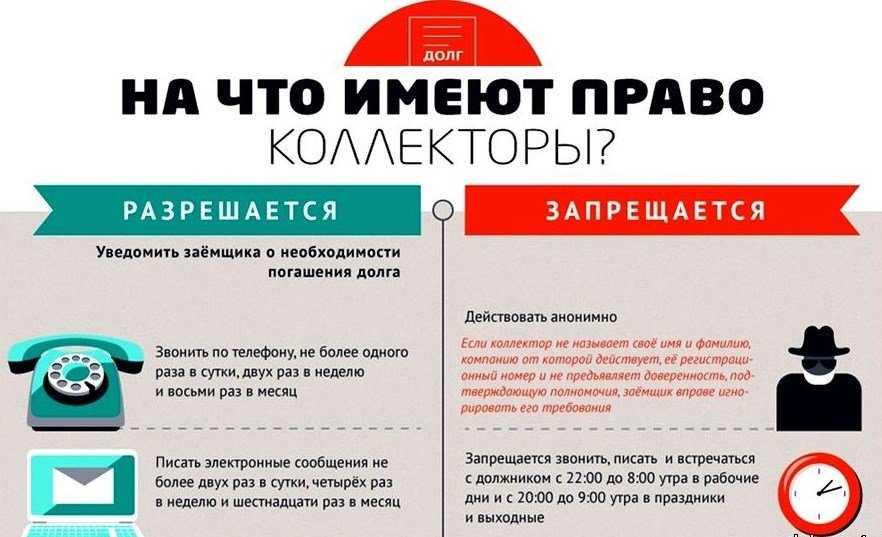

- передавать долговые обязательства и всю информацию о должниках коллекторским агентствам;

- обращаться с исковыми заявлениями в суд и урегулировать вопросы в соответствии с нормами российского законодательства;

- прибегать к начислению пени и штрафов.

При просрочке свыше 90 дней заемщики попадают в черный список неплательщиков. Их кредитная история оказывается безнадежно испорченной, и получить кредит или займ в будущем для этих граждан оказывается практически невозможным.

Действующие ограничения по взысканию задолженностей в МФО

Специалисты настоятельно рекомендуют обращаться за финансовой помощью только в легальные МФО. Эти организации работают под жестким контролем Регулятора и строго соблюдают его требования:

- Разрешенный объем штрафных санкций — не более 20% годовых (0,05% в сутки) от суммы задолженности.

- Начиная со 101 дня просрочки на сумму долга дополнительно рассчитываются пени – в размере 0,01% в сутки.

- Максимальная сумма долга не может превышать трехкратный объем тела займа.

- Сотрудники службы безопасности МФО не имеют права угрожать заемщику и членам его семьи физическим насилием, шантажировать и запугивать человека.

- Звонки в ночное время, порча личного имущества, угрозы любого рода — незаконны, как и завышенные штрафы и проценты, приводящие к чрезмерному разрастанию долга.

Информация о должнике в коллекторское агентство передается не ранее, чем через 30 дней после истечения срока договора – до этого момента с клиентом будут общаться сотрудники компании-кредитора.

Как правильно вести себя должнику?

Если человек допустил просрочку, желательно сразу связаться с сотрудником микрофинансовой компании, объяснить ситуацию и назвать предполагаемую дату оплаты. МФО не меньше заемщиков заинтересованы в мирном урегулировании проблемы, поэтому вероятность нахождения компромисса на начальном этапе очень высока.

Решение в каждом случае принимается персонально – операторы подскажут оптимальный выход из ситуации, если человек действительно заинтересован в решении этой проблемы.

Сотрудники могут предоставить должнику отсрочку на небольшой срок (на 2-5 дней). В некоторых ситуациях МФО даже соглашаются заморозить на этот срок начисление процентов. Но если условия соглашения будет снова нарушены, проценты и штрафы за эти дни начисляются в полном объеме.

Сотрудники могут предоставить должнику отсрочку на небольшой срок (на 2-5 дней). В некоторых ситуациях МФО даже соглашаются заморозить на этот срок начисление процентов. Но если условия соглашения будет снова нарушены, проценты и штрафы за эти дни начисляются в полном объеме.

Пролонгация микрокредита

Самый простой и доступный способ отсрочить выплату – оформить пролонгацию микрокредита. Такую услугу для заемщиков, оказавшихся в сложной жизненной ситуации, предоставляют практически все МФО.

Правила продления микрозайма в каждой МФО могут различаться – точные условия прописываются в официальной документации на сайте и в персональном договоре займа:

- В большинстве МФО услуга пролонгации предоставляется бесплатно, при условии, что заемщик предварительно погасил уже начисленные проценты.

- В других компаниях с клиентов дополнительно взимается единовременная комиссия за продление (1-3% от суммы долга).

- Есть и третья категория МФО, которые при пролонгации автоматически увеличивают ставку кредитования – т.е. комиссия взимается за каждый день продления микрокредита.

Допускается неоднократное продление срочных микрокредитов. Максимальное количество пролонгаций ограничено законодательно – не более семи в 2018 году, и не более пяти – начиная с 2019 года.

Чтобы активировать услугу, достаточно:

Чтобы активировать услугу, достаточно:

- выбрать опцию «Продлить займ» в личном кабинете заемщика;

- указать удобный вариант оплаты начисленных процентов (с карты, через терминалы самообслуживания, со счета эл. кошелька и пр.);

- оплатить начисленные проценты (сумма рассчитывается автоматически);

- подтвердить операцию в ЛК.

Для клиента отсрочка платежа – оптимальный вариант временного решения проблемы задолженности. Пролонгация дает человеку дополнительную возможность найти нужную сумму, избежать просрочки и не испортить свою кредитную историю.

Пролонгацию микрокредитов выгодна и кредитору, поскольку клиент в этом случае добровольно уплачивает проценты за все дни использования заемных средств. К тому же, проявляя лояльность к заемщикам, МФО стимулируют их обращаться в этот сервис снова.

Если у человека больше 2-3 открытых микрокредитов, отсрочка платежа не только не решит его проблему, но и еще больше обострит ситуацию.

Должник будет вынужден оплачивать проценты, но при этом не сможет погасить займы полностью. В этом случае ему придется искать другой выход из положения.

Реструктуризация микрокредита

Если ситуация, когда клиент оформил много займов в МФО, но платить нечем, возникла по уважительной причине, то он имеет право обратиться в организацию с просьбой о реструктуризации долга.

Для этого потребуется написать соответствующее заявление с указанием причин просрочки, и приложить к нему заверенные копии подтверждающих документов, доказывающих правдивость заявителя.

Уважительными причинами считаются:

- проблемы со здоровьем: серьезное заболевание, травма, длительное лечение в стационаре и др.

- потеря работы не по вине заемщика (в связи с сокращением, инвалидностью и пр.)

Заявление нужно отправить заказным письмом с уведомлением на почтовый адрес компании-кредитора. Его рассмотрит специальная комиссия и, если причины будут признаны уважительными, заемщику предложат приемлемые варианты рассрочки или отсрочки платежа.

При этом заключается дополнительное соглашение, в котором оговариваются новые условия погашения. Текущие проценты с этого момента не начисляются. Если человек нарушает эти условия, к нему вновь применяются штрафные санкции, предусмотренные правилами сервиса.

Взять долгосрочный микрокредит под залог имущества

Вы не знаете, что делать, если нечем платить займ? Советуем попытаться оформить кредит в банке либо взять долгосрочный займ под залог своего имущества, или под поручительство физического лица.

Такие микрозаймы предоставляют МФО «Профи Кредит», «Главфинанс», «Центр Займов» и некоторые другие компании. Проценты по долгосрочным микрокредитам начинаются от 0,24% в день (по срочным займам 2-2,2% в сутки), максимально доступная сумма для физических лиц – до 1 млн. руб.

Погашать долг заемщик сможет равными платежами, не обременительными для семейного бюджета – раз в неделю или раз в месяц.

В качестве залога может выступать:

В качестве залога может выступать:

- жилая и коммерческая недвижимость;

- автомобили;

- земельные участки.

Для оформления микрозайма потребуется лично посетить офис МФО и предоставить документы, подтверждающие право собственности на залоговое имущество.

Если человек предоставит залоговое обеспечение или поручительство третьих лиц, он может попытаться оформить банковский кредит на рефинансирование имеющихся задолженностей.

Такие услуги оказывают некоторые кредитные организации: Тинькофф-банк, Тач-банк, Восточный банк. Ставка в этих учреждениях выше, чем в обычных банках, но для заемщика это предложение более выгодно, чем переплачивать за продление микрозаймов в МФО.

Если взять кредит или займ на погашение имеющихся долгов не удается, можно обратиться к частному кредитору – но стоит учитывать, что рисков в этом случае будет значительно больше, да и переплата окажется существенно выше.

Урегулирование вопроса в судебном порядке

Когда найти взаимопонимания между кредитором и заемщиком не удается, остается возможность судебного урегулирования вопроса. Пугаться такого развития событий не стоит – деятельность МФО находится под контролем ЦБ РФ. Регулятор запрещает организациям превышать установленную норму процентной ставки и объема долга. В этом случае заемщик будет уверен, что вопрос решится в правовом поле.

Так, по срочным займам, взятым до 2016 года (включительно), МФО не вправе насчитывать проценты после истечения срока договора. Уже был прецедент, когда Верховный Суд обязал МФО снизить сумму взыскания до суммы, соразмерной телу займа.

К тому же нужно помнить о том, что инициировать судебное разбирательство компания-кредитор может, только если у нее есть официальная регистрация в Госреестре МФО. Проверить информацию об участниках микрофинансового рынка каждый заемщик может на официальном сайте Банка России.

Если разрешения на ведение микрофинансовой деятельности у организации нет, заемщик может сам обратиться с исковым заявлением в суд, и долг аннулируют.

Кроме того, истец вправе оспорить исковую сумму, если докажет, что договор содержит кабальные условия и не отвечает требованиям действующего законодательства.

Сославшись на сложное материальное положение, должник вправе представить суду подтверждающие документы, и ходатайствовать о рассрочке (отсрочке) по уплате долга, либо инициировать процедуру банкротства физического лица.

Если суд признает правоту кредитора, у должника арестуют имущество на эту сумму.

Взысканием долга займутся судебные приставы, но когда:

- судебные приставы не в состоянии разыскать должника;

- у человека нет официальной работы;

- на счетах нет средств, и текущих поступлений;

- нет имущества, подлежащего описанию,

то взыскание долга временно приостанавливается, а по факту – долг признается «безнадежным».

Таким образом, в некоторых случаях судебное разбирательство станет вполне приемлемым вариантом для человека, не имеющего шансов погасить долг в МФО.

Заключение

Если вы оказались в такой неприятной ситуации, крайне не рекомендуем доводить дело до передачи долга коллекторскому агентству, поскольку их методы взыскания вызывают у граждан массу нареканий.

В ситуации, когда коллекторы используют незаконные методы давления на должника, обязательно обращайтесь с заявлениями в прокуратуру и полицию. Но помните, что если микрокредит был взят в легальной МФО, избежать погашения не удастся.

Если много займов в МФО, а платить нечем, советуем перезанять нужную сумму в знакомых или родственников, или решить вопрос мирным путем, договорившись с кредитным менеджером о рассрочке платежа.

Есть, что добавить по теме? Оставляйте комментарии, ваше мнение важно для нас!

| МФО | Сумма | Срок | Ставка | Заявка |

|---|---|---|---|---|

| до 30000 руб. | до 30 дн. | от 0,63% | Оформить заявку Отзывы (20) | |

| до 80000 руб. | до 126 дн. | от 0% | Оформить заявку Отзывы (23) | |

| до 14000 руб. | до 29 дн. | от 0,16% | Оформить заявку Отзывы (27) | |

| до 15000 руб. | до 30 дн. | от 1,2% | Оформить заявку Отзывы (19) |

Беру займ в Профи Кредит второй раз и не возникало не каких проблем, оформили все быстро и выдали оперативно.Раньше сталкивалась с другими МФО и поняла что ниже процента чем в Профи Кредит нет негде!Если вы хотите взять кредит по 800% годовых идите в другое МФО

Хочу выразить огромную благодарность сотрудникам компании «Честное Слово». Взял необходимую сумму денег, когда это было критически важно! Без звонков, по одному паспорту!

С подпорченной кредитной историей мало где получается оформить заем. Спасибо сервису Platiza, что дают такую возможность Здесь действительно одобряют заявки гражданам с плохой кредитной историей и даже предусмотрен режим реабилитации – для меня это актуально, поэтому я здесь.

Самые выгодные тарифы в Лайм Займ — это VIP и Gold. По ним отличные условия, просто мечта – можно брать займы вообще без процентов на срок до 5 дней. По остальным же тарифам ставка высоковата, но получить статус можно быстро – надо просто выполнить несколько условий.

Пришлось оформить займ на 2 недели в МФО Лайм- Займ. Думал оплачу полностью с зарплаты, но зарплату задержали. Спасибо, девочки сказали, что можно продлить займ на 14 дней оплатив проценты. Без проблем в личном кабинете продлил срок, через 14 дней погасил полностью – без просрочек и нервотрепки. Очень удобно, спасибо за понимание!

в МИЛИ за один день просрочки сразу же начисляют Штраф В 20% от суммы займа и плюс проценты за пользование.Я брал 12 000 вернуть должен был 14 500, не смог оплатить в день погашения, зашел на сайт на следующий день сумма уже 18 000. Волосы дыбом – это не то слово. Сто раз подумайте прежде чем брать микрокредит!

Вива-Деньги мне помогают иногда. Беру в этом сервисе небольшие займы до зарплаты. У меня нет официального трудоустройства, в банках кредит получить проблемно, а здесь выручают. И не требуют никакие документы, только паспорт.Удобно и быстро.

В “Кредито 24” я уже раз 3 брала взаймы – первый раз одобрили всего 2 тр – вернула через 10 дней, потом взяла 5 тыр на 2 недели – вчера только погасила, переплата получилась около 3 т.р. Жалко конечно переплачивать, но мне надо было исправить кредитную историю – теперь надо еще проверить, исправили или обманули.

в Мани Фанни работают одни хамки!Разговаривают матами, ничего слушать не хотят. и что же что не погасил займ, это что повод выливать на меня тонны грязи??? Гнилая контора, не советую просить у них деньги вообще

С испорченной кредитной историей даже не стоит пытаться взять крупный заем в Профикредит, так как обязательно откажут. Я уже дважды обращался к ним – в первый раз отказали, во второй – оформили займ под залог машины.Истомин

Обращалась в компанию Вивус, чтобы перезанять 5 тыщ до зарплаты. Осталась вполне довольная обслуживанием. Одобрили очень быстро, особенно понравилось что заявку можно отправить на сайте – не надо даже никуда ходить, хоть днем хоть ночью. удобно

Ну не блокируется на мой банковской карте 10р для идентификации моей карты в Мили! Пробовала раза три сегодня — все зря. Написала в службу поддержки — ответа до сих пор не получила.